2020炒股配资

2020炒股配资

二是健全直接税体系。完善综合和分类相结合的个人所得税制度,规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税。完善房地产税收制度。更好发挥直接税在组织财政收入和调节收入分配等方面的作用,促进社会公平正义。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

财联社6月17日讯(编辑 潇湘)尽管欧洲自俄乌冲突爆发以来一直在努力试图摆脱对俄罗斯化石燃料的依赖,但在上月,一个令人意想不到的情况还是出现了:

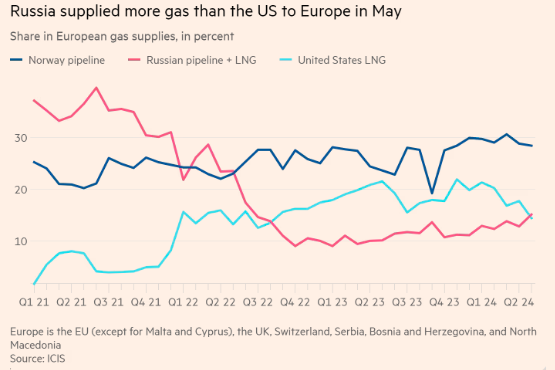

5月份欧洲从俄罗斯进口的天然气(涵盖液化天然气),时隔近两年首次超过了来自美国的供应。

根据大宗商品信息服务商ICIS的数据,上个月,来自俄罗斯的管道天然气和液化天然气运输,占欧盟、英国、瑞士、塞尔维亚、波黑以及北马其顿总供应量的15%。

ICIS的数据还显示,当月来自美国的液化天然气占该地区供应量的14%,这是自2022年8月以来的最低水平。

虽然这一局面的出现,有着不少一次性的偶然因素存在,但这依然凸显了欧洲想要进一步减少对俄罗斯天然气依赖的难度——多个东欧国家仍然极为依赖从俄罗斯进口天然气。

ICIS的天然气分析主管Tom Marzec-Manser表示,“在我们经历了这么多,并为能源供应脱钩和去风险做出了这么多努力之后,俄罗斯天然气和液化天然气在欧洲的市场份额却仍在一点一点地上升,这令人震惊。”

如下图所示,尽管多个欧盟国家正开始推动对俄罗斯液化天然气实施制裁,但欧洲对俄罗斯天然气的总进口量自2022年四季度以来其实正在缓步回升。

在2022年2月俄乌危机爆发后,俄罗斯削减了对欧洲的管道天然气供应。俄罗斯在2022年年中也停止了通过连接欧洲西北部的管道向欧洲输送天然气,但继续通过乌克兰和土耳其的管道供应天然气。

而欧洲方面则加强了液化天然气的进口——液化天然气由专用船只运输,美国是关键供应国。

2022年9月,美国正式超越俄罗斯成为欧洲的主要天然气供应国,自2023年以来一直占欧洲地区天然气供应量的五分之一左右。

5月数据缘何出现反超?

那么,5月供应数据反超的一幕,究竟是如何出现的呢?

有业内人士表示,5月份的天然气流量受到了一些一次性因素的影响,其中包括美国一个主要液化天然气出口设施出现故障,而俄罗斯则在6月计划检修之前通过土耳其向欧洲输送了更多天然气。

欧洲在5月的天然气需求整体也相对疲软,库存量接近了一年中这一时期的最高纪录。

ICIS的Marzec-Manser表示,这种(供应源的)逆转“不可能持久”,因为俄罗斯在夏季将能够通过其北方海上航线向亚洲运输液化天然气,这可能会减少运往欧洲的液化天然气数量,而美国的液化天然气产量已经回升。

他补充称,“随着冬季(天然气)需求的增长,俄罗斯在保持这部分(欧洲)份额方面的灵活性有限,而美国液化天然气的总体产量只会增长,到今年年底还会有更多的新产能进入全球市场。”

此外,乌克兰和俄罗斯之间的天然气过境协议也将于今年年底结束,这将给该管道上的天然气流通带来了风险。

据消息人士对媒体透露,为防止俄乌冲突进一步破坏欧洲大陆的能源供应,欧洲官员目前已在商谈如何让天然气继续通过一条关键的俄罗斯-乌克兰输气管道输送。其中一些官员表示,讨论中的一个方案是由欧洲公司从阿塞拜疆购买天然气,并注入这条俄罗斯通往欧洲(途经乌克兰)的管道。这样的安排可以让欧洲避免在试图减少莫斯科能源收入之际,同时又要面临购买俄罗斯天然气的尴尬。

目前,一些欧洲官员依然对欧洲的能源安全是否能得到保障,感到心里没底。

欧盟委员会能源专员Kadri Simson表示,她在本月的日本之行中提出了对液化天然气从欧洲被转用于满足亚洲需求的担忧。她表示,日本和欧盟方面已经建立了一个“预警系统”来监控液化天然气的短缺,并同意双方都应采取节能措施。

她补充称,“欧盟已准备好对全球天然气市场的任何负面供需事件做好缓冲。我们的天然气储存量保持在创纪录的高水平上,而且我们的天然气需求稳定在创纪录的低水平上——与2021年相比下降了20%。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF0692020炒股配资