麦当劳推出5美元套餐、塔吉特转向低价策略、沃尔玛股价跑出“独立行情”……

通过股票配资门户进行智慧投资,可以帮助投资者利用杠杆资金来提高投资回报率。但是,投资者在选择股票配资门户时需要注意以下几点:

美国零售巨头透露出了一个信号:美国人正在消费降级。而随着“美国经济支柱”消费支出显示出裂缝,这给美联储带来降息的理由。

零售商财报透露美国人消费降级:专注于必需消费、偏爱低价商品

近两周,市场迎来了美股零售商“财报潮”——包括沃尔玛(WMT.US)、塔吉特(TGT.US)以及梅西百货(M.US)等零售商巨头均公布了业绩。

从业绩可以发现,在美国经济仍受高通胀冲击的情况下,消费者受到钱包紧缩和商品价格打折的影响。而消费者减少非必需支出、偏爱低价商品的趋势对高端百货、大件非必需品零售的冲击比折扣商店、主营必需消费品的零售商等更大。

不愿高价购买非必需品

尽管美国消费者继续消费,但也有迹象表明,势头开始放缓。在餐饮领域,由于消费者拒绝涨价,星巴克(SBUX)和麦当劳(MCD.US)等受欢迎的连锁店在美国的同店销售额出现下滑。旅游业也开始受到影响。迪士尼(DIS.US)也表示,其热门主题公园的客流量有所减少,而航空公司和酒店也表示,休闲需求开始走软。

在这些消费巨头业绩不佳的背景下,沃尔玛、好市多(COST.US)等大型折扣零售商还能频频走出“独立行情”,令投资者惊喜。相比之下,家得宝(HD.US)、劳氏(LOW.US)等家装领域零售疲软的业绩表明消费者疲软,进一步表明不愿在非必需品上大肆挥霍。

由于借贷成本上升和通胀飙升,消费者推迟了地板、厨柜和浴室等大型项目。家得宝与劳氏公布的Q2同店销售额均下降,并且股价在绩后大幅下跌。分析指出,原因在于家装等大件非必需商品价格较为高昂,消费者推迟消费。

另一个体现美国消费者缩减消费的例子是塔吉特的股价在很大程度上落后于沃尔玛,这是因为塔吉特在非必需商品方面的敞口很大;而沃尔玛受益于其在食品杂货和其他必需品方面的大量业务。

零售商降价促销,折扣更受美国人欢迎

以美国最大的零售商沃尔玛为例,上周公布的二季度业绩再超预期,同时继续上调全年收入与利润指引,原因是其顾客被较低的价格和方便的收货方式所吸引。在通胀期间,沃尔玛的表现总体上要好于其他零售商,因为它销售杂货等主要商品,并长期以来一直是价格领导者,因为它从自己的规模中获得了定价权,并将这种定价权传递给了客户,适合在通胀与高利率背景下节省开支的消费者购买便宜的必需品。

虽然中低收入购物者历来是沃尔玛核心顾客群,但沃尔玛最近也在吸引年收入超过 10 万美元的顾客,并扩大了市场份额。沃尔玛表示,上一季度它继续扩大了在高收入家庭中的市场份额。随着高收入消费者降低消费或寻找优惠,沃尔玛推出更多折扣、新产品和改造门店的决定正使其受益。

沃尔玛凭借低价战略也因此尝到了甜头。沃尔玛CEO Doug McMillon表示,沃尔玛的杂货销售占其总销售额的一半以上,价格比传统超市低约25%。公司还对7200种精选商品进行了临时降价,不仅门店,连山姆会员店的总体价格较去年同期都略有下降。

本周公布业绩的塔吉特、罗斯百货(ROST.US)、TJX公司(TJX.US)和Peloton(PTON.US)延续了被视为零售商“价值导向”趋势的加强。

包括塔吉特在内的折扣零售商似乎更有能力从对价格敏感的消费者那里获益。高管们表示,今年5月,塔吉特宣布对5000种食品和家庭用品进行适度降价,这促进了客流量的增长。塔吉特周三表示,在截至8月3日的三个月中,其可比销售额增长了2%,超出预期。可自由支配的支出也有所增加,尤其是在服装业务方面。

塔吉特首席执行官Brian Cornell在与分析师的电话会议上表示,消费者仍然具有弹性。他补充说,但他们“在努力管理家庭预算的同时,继续关注价值”。

此外,折扣零售商TJX公司周三也公布了超出预期的季度业绩,称可比销售额增长了4%。该公司上调了今年的税前利润率预期。得益于对其折扣服装的需求和货运成本的降低,罗斯百货(ROST.US)周四公布的第二季度业绩也高于华尔街预期,并上调了2024财年的利润预期。

相比之下,美国最大的连锁百货公司梅西百货公布第二季度同店销售额下降,并预计全年营收与同店销售额将下滑,主要是该公司的市场定位面相中高端用户,定价弹性较小。即使这家零售商被迫降低价格,并在中高端商品上提供更多促销活动,以与价格合理的竞争对手竞争——但它仍然在销售上吃亏。

梅西百货难以吸引注重成本的顾客,原因在于其过时的店铺形式。H Squared Research首席研究官Hitha Herzog表示:“这些商店规模庞大,提供的产品并不吸引人,当你把这些与对价格敏感的顾客结合起来时,你看不到销售的转变。专注于小型商店可能会有所帮助,但人们以目前的形式在大型商店购物和消费一天的日子已经结束了。”

LPL Financial首席全球策略师Quincy Krosby表示,苦苦挣扎的百货公司和蓬勃发展的廉价零售商之间的差异凸显了一种消费趋势:尽管通胀降温,但购物者“越来越谨慎和挑剔”。

美国消费者压力剧增

旧金山联储本月发布的研究显示,对于收入最高的20%的美国家庭来说,从2020年到2021年初,流动资产(包括现金和储蓄、支票和货币市场账户中的资金)大幅上升。然后,它们逐渐下降,现在比若没有疫情冲击的预期低约2%。

但对于其他美国家庭来说,这些流动资产的增长幅度较小,而且过剩的资产更早被耗尽,现在比疫情前的预测路径低13%左右。同时,与高收入家庭相比,这些中低收入家庭的信用卡拖欠率上升得更早、更快,而且“明显更高”。经济学家们表示,收入底部80%的家庭的财政缓冲减少和信贷压力加剧,对未来的消费支出增长构成了风险。

为了满足如今高昂的生活成本,许多美国家庭已经耗尽了积蓄,并深陷债务困境。面临高利率。美国家庭首次每年支付超过 3000 亿美元的信用卡利息。随着债务到期,人们被迫削减开支,降低生活水平。

数据显示,仅信用卡债务就达到创纪录的 1.14 万亿美元,美国家庭总债务已膨胀到令人瞠目结舌的 17.8 万亿美元。面对高利率,美国家庭首次每年支付超过 3000 亿美元的信用卡利息。随着债务到期,美国家庭被迫削减开支、降低生活水平也是意料之中。芝加哥联储主席古尔斯比此前表示,信用卡违约率上升是他关注的因素之一,他认为这可能是政策收紧程度超过应有程度的信号。

这意味着美国中低收入家庭现在拥有的银行存款等流动资源明显少于新冠肺炎疫情爆发前的水平,这造成了财务压力,对美国经济支柱——消费者支出构成了风险。

消费者支出是美国经济增长的最大推动力,约占美国经济产出的三分之二,因此零售收入尤为重要。由于成本上升导致预算紧张,而疫情期间储蓄已经接近消耗殆尽,许多其他面向消费者的公司都呈现出黯淡的前景。

投资咨询公司Quo Vadis Capital创始人John Zolidis表示,这“并不是一个真正积极、彻底出清的信号”。他说:“如果你从我们看到的大量数据和所有公司评论来看,我们仍然处在一个疲软的消费环境中。这就是我期望从零售商报告中得出的结论。”

给美联储带来降息的理由

消费者支出和劳动力市场在美联储2022-2023年加息期间出人意料地表现良好,这增强了政策制定者的乐观情绪,美联储官员认为他们可以在不引发经济衰退和失业率急剧上升的情况下抑制通胀,这是一种罕见的经济“软着陆”。美联储官员曾表示,实体经济的持续强劲给了他们将政策利率维持在目前5.25%-5.50%区间的空间,以保持对通胀的下行压力。

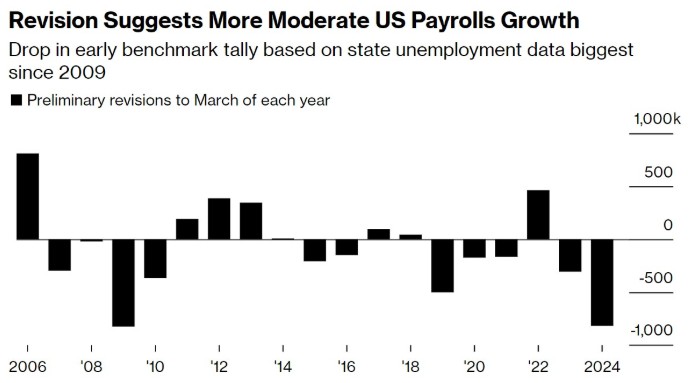

但现在情况可能正在改变。随着美国消费支出亮起黄灯,消费者支出背后重要的支撑——美国就业市场——也出现了放缓迹象。美国劳工统计局周三宣布,在截至2024年3月的12个月内,非农就业数据初步下修81.8万人。美国就业增长可能远不如之前报告的那么强劲,这给美联储下个月降息带来理由。

美联储最新公布的会议纪要也显示,许多与会者指出,报告的就业增长可能被夸大了,一些与会者评估称,就业增长可能低于在劳动力参与率持平的情况下保持失业率不变所需的水平。此外与会者注意到,其他指标也表明劳动力市场状况有所缓解,包括招聘率下降,职位空缺自年初以来呈下降趋势。

对消费者来说,就业数据报告表面之下还有更多令人担忧的迹象。希望从事全职工作的兼职人数有所增加,而每周工作时间略有下降,这两个迹象都表明工人拿回家的工资减少了。经济学家说,如果这种趋势继续下去,可能会引发一个破坏性的经济周期,其影响将更为广泛。这可能导致消费者支出受到更多限制,进而导致收入下降,进而促使企业裁员,形成自我实现的螺旋式负反馈。

道富宏观多资产策略师Cayla Seder表示:“综合考虑各方面因素,最近的数据表明,消费正在放缓。这与美联储准备开始缓慢降息的立场是一致的。我们现在的情况以及财报所突显的是,越来越多的消费者正在做出具有挑战性的选择。但支出并不表明我们已经处于经济周期的底部。”

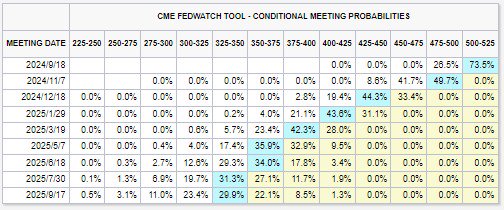

目前,市场已经笃定美联储9月份将开始降息,疑问在于是降息25个基点还是50个基点。CME美联储观察工具,投资者普遍押注9月降息25个基点,降息50个基点的可能性约为26.5%。

对此,市场将聚焦鲍威尔周五晚些时候在杰克逊霍尔全球央行年会上的发言。大多数分析师认为,鲍威尔将在周五的演讲中表明,美联储有信心通胀正在回归2%的目标,甚至可能暗示今年将有多少次降息。在上个月的美联储会议后举行新闻发布会时,鲍威尔曾表示,到年底,可能从“零次降息到几次降息”都有可能。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 配资炒股配资官网